Ю.А. БОЖОР, руководитель экспертной группы Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России

Финансовая доступность (доступность финансовых услуг) является в современном обществе такой же насущной потребностью человека, как и покупка продуктов, одежды, обеспечение свободы передвижения, общения и многие другие ежедневные потребности. Согласно определению Банка России, финансовая доступность – это состояние финансового рынка, при котором всё дееспособное население страны, а также субъекты малого и среднего предпринимательства имеют полноценную возможность получения базового набора финансовых услуг.

Доступность финансовых услуг характеризуется совокупностью следующих условий:

- наличие инфраструктуры предоставления финансовых услуг (физическая возможность получения услуг в отделениях и филиалах финансовых организаций с помощью банкоматов, электронных и платежных терминалов, через платежных агентов, банковских платежных агентов, страховых агентов, страховых брокеров, организации федеральной почтовой связи, а также возможность дистанционного/удаленного доступа к получению финансовых услуг посредством сети Интернет, с использованием мобильного телефона и иных устройств во всех населенных пунктах Российской Федерации);

- востребованность финансовых услуг (устойчивый спрос со стороны населения, а также субъектов малого и среднего предпринимательства на доступные финансовые услуги);

- качество финансовых услуг (бесперебойное и безопасное предоставление финансовых услуг, ценовая доступность финансовых услуг для значительного числа потребителей, доверие граждан к финансовым институтам и предоставляемым ими услугам, эффективная система защиты прав потребителей финансовых услуг);

- полезность финансовых услуг (финансовая грамотность населения, понимание потребителем сути оказываемых ему услуг, оценка потребителем степени положительного или отрицательного влияния оказываемых ему услуг на качество его жизни).

Базовый набор финансовых услуг включает услуги страхования, кредитования, услуги по формированию вкладов/сбережений, а также платежные услуги.

Развитие финансовых технологий во всем мире позволило активно и более целенаправленно разрабатывать меры по повышению доступности финансовых продуктов и услуг для различных категорий населения, у которых доступ к ним ограничен, в том числе для инвалидов и иных маломобильных групп населения (далее – МГН). Различные страны по-разному подходят к регулированию и стимулированию участников финансовых рынков с целью более полного удовлетворения потребностей этих категорий населения в финансовых услугах, как в части физической доступности подразделений и автоматизированных устройств финансовых организаций, так и в части доступности цифровых финансовых услуг.

Банк России работает по данному направлению в соответствии со Стратегией повышения финансовой доступности в России на период 2018–2020 годов. Одна из двух базовых целей стратегии – обеспечение приемлемого уровня доступности и качества базовых финансовых услуг для тех групп потребителей, которые сегодня не имеют полноценного доступа к инструментам финансового рынка, что особенно касается людей, проживающих в сельской местности и на отдаленных, малонаселенных или труднодоступных территориях, и групп населения с ограниченным доступом к финансовым услугам, в том числе людей с инвалидностью, а также лиц с низким уровнем дохода.

Вопросы обеспечения финансовой доступности для людей с инвалидностью — один из наших важнейших приоритетов. После встречи летом 2016 года члена Общественной палаты Российской Федерации, председателя Комиссии по поддержке семьи, материнства и детства Д.Г. Гурцкой и председателя Банка России Э.С. Набиуллиной при Банке России была создана рабочая группа, главная цель которой – устранение барьеров, мешающих людям с инвалидностью получать финансовые услуги наравне с другими гражданами.

Совместно с общественными объединениями инвалидов, органами власти, общественными организациями мы определили пять барьеров, которые препятствуют получению финансовых услуг:

- Физическая доступность (доступность зданий, навигация, информирование, обустройство помещений внутри).

- Интерфейс (удобство получения различных услуг, предоставляемых дистанционно или с использованием автоматических устройств).

- Отношение (взаимодействие персонала финансовых организаций с особыми клиентами).

- Грамотность (понимание сути и рисков финансовых продуктов и услуг, знание о предлагаемых финансовыми организациями услугах).

- Стоимость (стоимость услуги или продукта не должна повышаться исключительно из-за наличия у клиента финансовой организации инвалидности или заболевания).

Конечно, главный барьер – это барьер отношенческий. Причем этот барьер определяется не только отношением персонала к особенным клиентам, которое очень важно, но в еще большей степени отношением руководства финансовой организации, которое практически является определяющим для создания доступной среды получения финансовых услуг. В нашей практике есть примеры как вовлеченного и заинтересованного отношения руководства финансовых организаций (как крупнейших, так и небольших, региональных), так и формального подхода, предполагающего реализацию мероприятий обеспечения доступности «по остаточному принципу». При этом такие руководители ссылаются на расхожие мифы о якобы больших затратах на обеспечение инклюзивной среды, отсутствие кадров и др.

К счастью, данная картина меняется, но все еще остаются проблемы, которые особенно важны, если финансовая организация обслуживает региональные социальные карты. Поэтому важно на местах выстраивать отношение организаций и объединений инвалидов с региональными властями, с тем чтобы своевременно выявлять барьеры и при проведении конкурсных процедур в части выбора банков, обслуживающих социальные карты, выставлять проработанные требования в процессе конкурсных процедур по выбору подрядчика. Опыт многих банков показывает, что вопрос обеспечения доступности услуг для инвалидов в значительной мере определяется отношением, учетом особенностей людей с инвалидностью при разработке новых финансовых услуг, а также обычной куль- турой программирования, ответственной разработкой программ, продуманных маршрутов перехода между разделами и меню для посетителей сайтов и пользователей мобильных приложений. Крупнейший банк смог обеспечить полную переработку всех мобильных приложений за несколько месяцев командой менее 10 человек.

Все перечисленные барьеры – существенны. Каждый из них снижает возможности для людей с инвалидностью в получении финансовых услуг. Рассмотрим кратко каждый из них:

Барьеры физической доступности, то есть трудности, с которыми сталкивается человек при попытке посетить офис и лично получить услуги. Это и пандусы, не соответствующие действующим стандартам, и непродуманные двери, и другие элементы входных групп, и отсутствие кнопки вызова персонала, и небезопасные подъемники. Решение указанных проблем позволит обеспечить безбарьерный доступ в офисы финансовых организаций всех людей, независимо от имеющихся у них физических ограничений. Очень важно максимально развивать технологии дистанционного оказания услуг, тем более в настоящее время возможно полностью обслуживать клиентов дистанционно с использованием биометрической идентификации и аутентификации. Ну а главное – оказывать дистанционные услуги без потери качества и снижения уровня безопасности финансовых операций.

Барьеры в интерфейсах и способах дистанционного доступа к финансовым услугам, то есть трудности, с которыми люди сталкиваются при попытке получить базовые финансовые услуги с использованием различных автоматических устройств или удаленных способов доступа. В качестве примеров можно привести отсутствие аудиоканала на банкомате, невозможность для людей с проблемами слуха выбрать ПИН-код для банковской карты или заблокировать ее, если единственным каналом для проведения этой операции без посещения офиса является телефонный звонок в службу поддержки банка, слишком мелкий шрифт на сайте, в приложении и на банкомате. Эти вопросы необходимо учитывать при разработке и вводе в эксплуатацию автоматических и дистанционных сервисов с целью их использования людьми с инвалидностью.

Очень важно информировать людей о доступных офисах и адаптации офисов для людей с инвалидностью различных нозологий. Должно стать правилом – доступность информации на сайте финансовой организации об адаптированных офисах и устройствах и ее актуальность, так как, например, человек с проблемами опорно-двигательного аппарата специально едет в адаптированное отделение или к банкомату, а по приезду выясняется, что что-то не работает или банкомат неисправен. Многие банки предпринимают серьезные усилия в данном направлении (например, в 2020 году появились услуги сурдоперевода в офисах и мобильных приложениях).

Банк России взаимодействует с рынком и экспертами-пользователями из числа людей с инвалидностью для повышения доступности интерфейсов и каналов и приветствует усилия по формированию доступной среды в данной области. Так, один из участников рабочей группы в 2019 году составил рейтинг крупнейших банков по доступности их сайтов и мобильных приложений. Результаты размещены по ссылке . Данный рейтинг составляется уже несколько лет, и хочется отметить очевидный прогресс в вопросах доступности дистанционных каналов обслуживания людей с инвалидностью кредитными организациями.

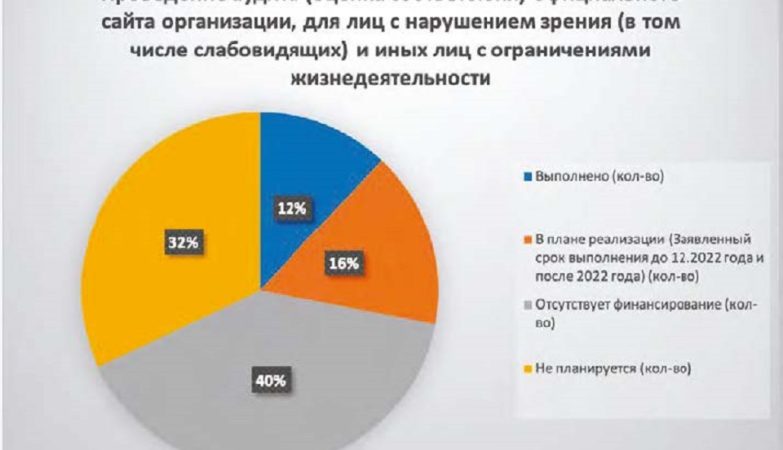

Важным ориентиром в деятельности по повышению доступности интерфейсов стала новая редакция национального стандарта ГОСТ Р 52872-2019 «Интернет-ресурсы и другая информация, представленная в электронно-цифровой форме. Приложения для стационарных и мобильных устройств, иные пользовательские интерфейсы. Требования доступности для людей с инвалидностью и других лиц с ограничениями жизнедеятельности».

Барьеры в отношении персонала финансовых организаций к «особенным клиентам» Справедливости ради, надо отметить, что за последние несколько лет ситуация существенно изменилась. Тем не менее, в ряде финансовых организаций, особенно в регионах, сохраняется низкий уровень осведомленности сотрудников финансовых организаций о проблемах в получении финансовых услуг людьми с инвалидностью и о современном понимании самого факта инвалидности, что мешает глубоко понять проблемы конкретного клиента, проявить эмпатию при обслуживании людей с инвалидностью, которые не всегда позитивно настроены, так как регулярно сталкиваются с проблемами и непониманием. Кроме того, бизнес-процессы в финансовых организациях, направленные на обеспечение экономической эффективности, дестимулируют линейных сотрудников, которым приходится затрачивать дополнительное время на обслуживание особенного клиента.

Решение этих проблем состоит в разработке и внедрении соответствующих методик и регламентов финансовой организации, определяющих порядок взаимодействия с инвалидами и другими особыми клиентами для сотрудников, которые должны обеспечить их качественное обслуживание. Необходимы и внутренние документы финансовых организаций, регламентирующие порядок проведения соответствующего обучения и тренингов персонала финансовой организации и порядок распространения опыта наиболее прогрессивных в данном направлении организаций.

Барьеры в части понимания самими людьми с инвалидностью сути финансовых услуг и рисков, возникающих при использовании финансовых продуктов, существуют в силу невысокого уровня образования, особенно у пожилых людей с инвалидностью, отсутствия финансовых знаний из-за ограниченного круга общения и ограниченного доступа к информации. Как следствие, получатель финансовых услуг с инвалидностью потенциально может стать жертвой собственного небезопасного финансового поведения, различных недобросовестных практик, которые ориентированы на особенности менталитета и восприятия этой категории клиентов. Многие люди с инвалидностью ведут замкнутый образ жизни и не информированы о доступных им финансовых услугах. В связи с этим они пользуются исключительно наличными деньгами и отказываются от дистанционного обслуживания, удобных и безопасных финансовых продуктов, основанных на современных технологиях.

Для устранения этого барьера необходимо повышать уровень финансовой грамотности людей с инвалидностью, разрабатывать адаптированные образовательные курсы и информационные материалы, а также обеспечить их доступность в различных формах (аудио-, видео-, текстовое, упрощенное изложение информации) для клиентов финансовых организаций, относящихся как к МГН, так и к пожилым людям. Особенно важно обеспечивать простые и понятные интерфейсы финансовых услуг, доступные для понимания всеми клиентами, и обязательно объяснять клиенту не только преимущества, но и риски финансовых продуктов и услуг.

Барьеры из-за необоснованного завышения стоимости финансовых услуг (прямого или косвенного) либо отказа в их обслуживании по причине инвалидности. В данном случае речь идет о том, что при обращении за финансовыми услугами (особенно в части кредитования или страхования) наличие инвалидности либо определенных заболеваний становится «стоп-фактором» для получения финансовой услуги либо ведет к значительному завышению ее стоимости. Мы ведем работу по снижению отказов в предоставлении финансовых услуг людям с инвалидностью, однако Банк России, согласно законодательству, не может вмешиваться в тарифную политику и операционную деятельность финансовых организаций. Поэтому необходимо последовательно добиваться более качественного анализа реального влияния инвалидности (или особенностей здоровья) на риски, принимаемые на себя финансовой организацией. Кроме того, необходимо изучение потенциала возможных регуляторных ограничений на увеличение стоимости услуг для клиентов с инвалидностью, а с другой стороны – исследование ресурсов и мер, при которых наличие инвалидности или других проблем со здоровьем не создает дополнительных рисков для финансовой организации.

Оценка того, насколько успешно финансовые организации решают вопросы устранения рассмотренных выше барьеров, может быть дана только на основании мнения пользователей финансовых услуг – людей с инвалидностью различных нозологий, которым эти барьеры приходится преодолевать. Именно их мнения и их оценки являются определяющими для понимания, обеспечивает ли финансовая организация равные возможности для всех клиентов или не учитывает потребности инвалидов в своей текущей деятельности. Без их заинтересованности и принципиальности в отстаивании своих позиций, способности предлагать конструктивные решения, учитывающие не только потребности и желания инвалидов, но и особенности работы финансовых организаций, невозможно обеспечить доступность и безопасность финансовых услуг в масштабах всей страны.

Разумеется, непросто сразу устранить все существующие барьеры, но крайне важно двигаться в правильном направлении и расходовать имеющиеся ресурсы целенаправленно и эффективно. Уже пройден ряд этапов, результаты демонстрируют наибольшее продвижение вперед именно в случае совместной работы, с вовлечением финансовых организаций, органов власти, заинтересованных компаний и обязательно самих инвалидов, что дает синергетический эффект в создании инклюзивной экосистемы получения финансовых услуг для всех без исключения граждан нашей страны.

ПЕРЕЧЕНЬ НАИБОЛЕЕ ИНТЕРЕСНЫХ ДОКУМЕНТОВ БАНКА РОССИИ В ОБЛАСТИ ПРЕДОСТАВЛЕНИЯ ФИНАНСОВЫХ УСЛУГ ЛЮДЯМ С ИНВАЛИДНОСТЬЮ И ИНЫМ МГН (предоставлен пресс-службой Банка России):

- Методические рекомендации по личному и дистанционному обслуживанию людей с инвалидностью и иных маломобильных групп населения в кредитных организациях и некредитных финансовых организациях от 26.04.2019 № 12-МР.

- Информационное письмо о рекомендациях по обслуживанию людей с инвалидностью и иных маломобильных групп населения в случае закрытия подразделений или демонтажа банкоматов от 28.01.2019 № ИН-01-59/5.

- Информационное письмо о рекомендациях по обеспечению доступности услуг некредитных финансовых организаций для лиц с инвалидностью, маломобильных групп населения и пожилого населения от 23.10.2017 № ИН-01-59/50.

- Информационное письмо о рекомендациях по обеспечению доступности услуг кредитных организаций для людей с инвалидностью, маломобильных групп населения и пожилого населения от 23.05.2017 № ИН-03-59/20.

- Международный опыт обслуживания финансовыми организациями людей с ментальными нарушениями.

- Исследование состояния финансовой доступности для лиц с инвалидностью в 2018 году.

- Исследование состояния финансовой доступности для лиц с инвалидностью.

- Международный опыт регуляторных новаций в части обслуживания лиц с инвалидностью и маломобильных групп населения. Опыт отдельных стран в части обеспечения финансовой доступности.

- С документами, приведенными в этом перечне, читатели журнала могут озна- комиться на сайте.

В дополнение редакция

публикует статьи Анатолия Попко и Алексея Любимова, которые с согласия Ю.А. Божора были ознакомлены с его материалом, подготовленным к публикации.